Die Finanzierung ist für den Hauskauf und Wohnungskauf ein essenzielles Thema. Wir möchten in diesem Blog-Beitrag über das häufig verwendete Annuitätendarlehen informieren. Das Annuitätendarlehen ist eine Form des Festzinsdarlehens. Hierbei bleibt die monatliche Belastung – sowohl der Zins als auch die Rate für die Tilgung – über die festgelegte Laufzeit konstant. Je nach Kreditinstitut zwischen 1 und 30 Jahren. Zins und Tilgung sind untrennbar miteinander verbunden.

Tipp: In einer Niedrigzinsphase, wie aktuell (2018) lohnt es sich durchaus die Zinsen für mindestens 10 bis 15 Jahre festzuschreiben

Beachten Sie zudem, dass Sie bei jeder Finanzierung nach 10 Jahren ein Sonderkündigungsrecht haben! D.h., wenn der Zins in 10 Jahren lukrativer sein sollte als heute, dass Sie den laufenden Vertrag kündigen können, um einen neuen Vertrag mit besseren Konditionen abzuschließen.

Warum kann eine Sonderkündigung in 10 Jahren sehr lukrativ sein, auch wenn die wirtschaftliche Situation konstant geblieben ist? Wenn Sie heute z.B. ein Darlehen von 250.000 Euro aufnehmen, dann werden Sie in 10 Jahren – je nach monatlicher Belastung (Zins und Tilgung) – vielleicht nur noch 150.000 Euro an Schulden aufweisen. Sie haben über die 10 Jahre in Ihre eigene Tasche gewirtschaftet und Vermögen aufgebaut. Banken belohnen eine finanzielle Absicherung mit besseren Konditionen! In diesem Beispiel würden Sie heute eine 100% Finanzierung tätigen. In 10 Jahren wäre das bei 150.000 € nur noch eine 60% Finanzierung. Im Umkehrschluss haben Sie bei konstantem Verkehrswert der Immobilie 40% Eigenkapital erwirtschaftet.

Inhaltsverzeichnis

Wie funktioniert das Annuitätendarlehen genau?

Gerne möchten wir das Darlehen an einem Beispiel erklären. Familie ImmoGut benötigt einen Kredit über 250.000 €. Die Familie weiß, dass Sie maximal 40% ihres Nettoneinkommen für die monatliche Belastung verwenden sollte. Bei 2500 € Netto sind das maximal 1000 €, die Familie ImmoGut als monatliche Belastung aufbringen sollte. Warum das so ist, können Sie im Blog-Beitrag: Immobilienfinanzierung: Wie hoch ist die monatliche Belastung nachlesen.

Erklärung: Monatliche Belastung

Die monatliche Belastung beschreibt die Rückzahlungsbeträge (Rate) an die Bank. Die Rate (auch Annuitätenrate oder Annuität genannt) besteht aus dem Zins und dem Tilgungsanteil.

Das Besondere an dem Annuitätendarlehen ist, dass die monatliche Rate über die festgeschriebene Laufzeit konstant bleibt, sofern eine Zinsbindungsfrist über die gesamte Laufzeit vereinbart wurde.

Folgendes Szenario:

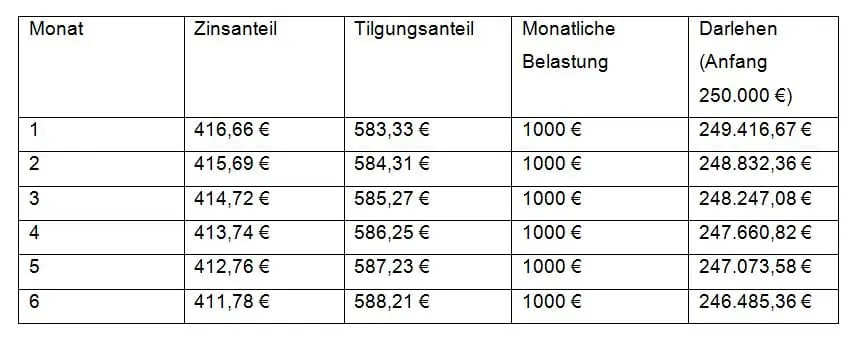

Familie ImmoGut erhält das Darlehen über 250.000 € von der Bank mit einem Zins von 2,0% und einer anfänglichen Tilgung von 2,8% bei einer monatlichen Belastung von 1000 €. Im ersten Monat wären das dann 416,66 € Zins und 583,33 € Tilgung. Jede monatliche Rate verringert einen Teil der Restschuld und damit auch den Zinsanteil zugunsten des Tilgungsanteils. Einfach ausgedrückt: Der Zins bezieht sich im ersten Monat auf die Darlehenssumme von 250.000 €. Im zweiten Monat sind es durch die Tilgung von 583,33 € noch 249.416,68 €. Hierdurch sinken die Zinskosten von 416,66 € auf 415,69 € im zweiten Monat.

Zahlenbeispiel: Annuitätendarlehen

Wir erkennen zwei wichtige Punkte aus dem Rechenbeispiel:

- Der Tilgungsanteil steigt. Das heißt von Monat zu Monat wird der Kredit immer höher abbezahlt.

- Damit einhergehend sinkt der Zinsanteil jeden Monat. Für Immobilieninvestoren sind vor allem die Anfangszeiten mit hohen Zinsen Interessant. Warum? Weil die Zinsen steuerlich absetzbar sind.

Was wirkt sich auf die Konditionen aus?

Bei der Finanzierung mit einer Bank spielen viele Faktoren eine Rolle. Wir möchten Ihnen die wichtigsten aufzeigen, die sich auf Darlehenskonditionen auswirken. (Lesen Sie auch: Immobilienfinanzierung: Die wichtigsten Punkte im Überblick

Zinsbindungszeit

In Zeiten der niedrigen Zinsen möchten sich viele Käufer mit möglichst langen Zinsbindungen absichern. Hierbei wir häufig vergessen, dass mit langer Zinsbindung auch die Zinskonditionen steigen.

Bsp. Für 10 Jahre erhalten Sie einen Zins von 2 % p.a. Für 15 Jahre liegt der Zins schon bei 2,4 % p.a.

Ganz grob gerechnet bei einem Darlehen von 250.000 € und einer monatlichen Belastung von 1000 € zahlen Sie bei 2,4 % p.a. nach 10 Jahren im Vergleich ca. 10.000 Euro mehr Zinsen.

Jetzt könnte man gegen rechnen wie hoch der Zins nach 10 Jahrensteigen muss, um die Differenz von 10.000 € Mehrzahlung zu rechtfertigen.

TIPP: Vor allem in Niedrigzinsphasen muss der Tilgungsanteil hoch sein!

Ihr Sicherheitsbedürfnis ist natürlich ein Punkt, der die Länge der Zinsbindungszeit beeinflusst. Wenn Sie das „Risiko“ eingehen lediglich 5 oder 10Jahre den Zins zu binden, wird das mit besseren Konditionen belohnt. Eine kurze Zinsbindungszeit ist auch eine mögliche Investitionsstrategie als Kapitalanleger. Die Zinsbindungszeit hängt auch mit der monatlichen Belastung zusammen, die Sie festlegen. Für die Banken ist auch das Lebensalter entscheidend. Die Höhe des Lebensalters und der Zeitpunkt bis zum Renteneintritt beeinflussen ebenfalls die Konditionen bzw. die Laufzeit. Grundsätzlich empfehlen wir, dass mindestens drei Angebote verschiedener Banken verglichen werden.

Wichtig zu wissen:

Forward Darlehen:

Sie können sich gute Zinskonditionen durch ein Forward Darlehen sichern. Das ist z.B. sinnvoll, wenn Sie nächstes Jahr bauen/ kaufen möchten oder ihr alter Kredit zeitnah ausläuft und Sie neu verhandeln müssten.

Sondertilgungen:

Sondertilgungen dürfen nicht mit extra Kosten verbunden sein. Hierbei handelt es sich um außerordentliche Einmalzahlungen pro Jahr die maximal in Höhe von 5% der Darlehenssumme sein dürfen.

Kein Angebot mit niedriger Tilgung:

Gerade in Zeiten der Niedrigzinsen sollten möglichst hohe Tilgungsraten gewählt werden. Ansonsten kann es sein, dass die Laufzeiten >30 Jahre dauern!

Unabhängiger Finanzberater

Jeder Hauskauf ist einzigartig und bedarf einer eigenen Strategie. Recherchieren Sie nach einem unabhängigen Finanzberater.

Sie haben Fragen oder Anregungen? Wir freuen uns über Ihre Kommentare!

Ihr Reinink Immobilien-Blog aus der Grafschaft Bentheim