Gerade in Zeiten niedriger Zinsen gelten Immobilien als krisensichere Altersvorsoge. Um den Kaufkraftverlust des Geldes (Inflation) über die nächsten Jahre auszugleichen und Vermögen aufzubauen informieren sich immer mehr Menschen über Immobilien als Kapitalanlagen. Das Ziel von Kapitalanlegern ist es (je nach Strategie) lang- oder kurzfristig Vermögen aufzubauen mit überschaubarem Einsatz von Eigenkapital. Damit die Entscheidung für eine Immobilie als Kapitalanlage auf solidem Fundament steht, haben wir einige wertvolle Tipps für dich.

Inhaltsverzeichnis

Umdenken: Gute und schlechte Schulden (Verbindlichkeiten)

Bei dem Kauf einer Immobilie wird in den meisten Fällen ein Darlehen eines Kreditinstitutes benötigt. Die wenigsten Menschen bezahlen Immobilien bar. Das ist auch nur in wenigen Fällen wirklich sinnvoll bzw. abhängig von der persönlichen Strategie und Lebenssituation.

Warum Verbindlichkeiten bei Immobilien positiv anzusehen sind, möchten wir an einem einfachen Rechenbeispiel demonstrieren:

100.000 € Kaufpreis Wohnung

10.000 € Eigenkapital für Kaufnebenkosten (Notar-, und Gerichtskosten, Grunderwerbssteuer, Makler)

= 110.000 € Gesamtinvestition

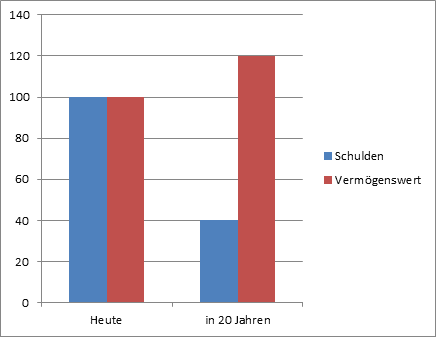

Wir nehmen also 100.000 € an Verbindlichkeiten auf und schauen uns die Schulden „heute“ und „in 20 Jahren“ an. Des Weiteren nehmen wir an, dass sich der Wert der Immobilie (aufgrund des Kaufkraftverlustes) in Zukunft erhöht.

Einfach ausgedrückt bedeutet dass:

Für 100 € heute bekomme ich „mehr“ als für 100 € in 20 Jahren. Wir sprechen hier von Kaufkraftverlust (Inflation). Die Preise für Güter und Dienstleistungen steigen in der Zukunft. Das sorgt auch dafür, dass Immobilien in der Zukunft mehr Wert sind als heute! Folgende Grafik soll das visualisieren. Über den Zeitraum von 20 Jahren zahlen wir einen Großteil der Schulden zurück. Parallel erhöht sich der Wert unserer Immobilie.

Die Wertentwicklung der Immobilie ist vom Standort abhängig!

Einsatz von Eigenkapital bei der Finanzierung

In den seltensten Fällen finanzieren die Banken den Kaufpreis plus Kaufnebenkosten (110 % Finanzierung). Ein gewisser Anteil an Eigenkapital ist sinnvoll.

Lies auch: Hausfinanzierung 110 % möglich und sinnvoll?

Banken belohnen das geringere Risiko (wenn Eigenkapital eingesetzt wird) mit günstigeren Zinsen. Der Nachteil ist jedoch, dass die Eigenkapitalrendite sinkt.

Eigenkapitalrendite bei:

- 100.000 € Kaufpreis

- 10.000 € Kaufnebenkosten

- Darlehen mit 1,5 % Zinssatz und 2 % Tilgung

- monatliche nicht umlagefähige Nebenkosten 60 €

- monatliche Kaltmiete 500 €

(100 %) Eigenkapital 110.000 € + 0 € Fremdkapital -> Eigenkapitalrendite 4,8 %

(50 %) Eigenkapital 55.000 € + 55.000 € Fremdkapital -> Eigenkapitalrendite 8,1 %

(10 %) Eigenkapital 11.000 € + 99.000 € Fremdkapital -> Eigenkapitalrendite 34,5 %

(1 %) Eigenkapital 1.100 € + 108900 € Fremdkapital -> Eigenkapitalrendite 331,5 %

Ausreichend Rücklagen bilden für Notfälle

Beim Kauf einer Immobilie ist zu beachten, dass ungeplante Kosten für Reparaturen, Modernisierungen oder Nachzahlungen entstehen können. Als Wohnungseigentümer wird in den meisten Fällen eine Instandhaltungsrücklage von der Eigentümergemeinschaft gebildet. Diese soll das finanzielle Risiko (z.B. Zentralheizung im Mehrfamilienhaus geht kaputt) minimieren, indem bereits ein gewisses finanzielles Polster vorhanden ist. Eine Faustformel sind rund 20 Prozent des Gesamtinvestitionsaufwandes als Rücklage aufzuweisen, um im schlimmsten Fall auch mehrmonatigen Mietausfall tragen zu können

Investiere dort wo du dich auskennst

Es gibt unterschiedlichsten Strategien beim Investieren in Immobilien. Aber bei allen Strategien ist es wichtig den Standort zu kennen und die Nachfrage abschätzen zu können.

Folgende Fragen solltest du beantworten:

- Wie hoch ist die ortsübliche Miete?

- Was zahlen Mieter in ähnlichen Wohnungen/ Häusern?

- Ist das Stadtviertel beliebt bzw. aufstrebend?

- Stehen viele Immobilien in diesem Stadtviertel leer?

- Wie ist die Infrastruktur (Läden des täglichen Bedarfs/ Verkehrsanbindung)?

Das Ziel ist es, den Wohnungsleerstand gering zu halten und zukünftige Trends zu prognostizieren. Hierfür sind Marktkenntnisse wichtig. Wenn du in einer fremden Stadt investieren möchtest, dann vernetze dich z.B. mit ortsansässigen Immobilienmaklern.

Immobilien-Rendite beachten

Die Rendite ist einer der Hauptgründe für die Investition in Immobilien. Bei der Auswahl einer geeigneten Immobilie solltest du folgende Regeln beachten.

Regel 1: Die Lage ist entscheidend für die heutige und zukünftige Rendite

Regel 2: Die bauliche Qualität des Objektes muss beachtet werden

Regel 3: Großzügige Renditeversprechen IMMER genau prüfen!

Regel 4: Der Gewinn beginnt im Einkauf. Verhandeln!

Lies auch: Immobilie als Kapitalanlage: Rendite bei Immobilien berechnen

Protokolle der letzten beiden Eigentümerversammlungen prüfen

Während der Eigentümerversammlung entscheiden die Eigentümer über die Verwaltung des gemeinschaftlichen Eigentums. Die Beschlüsse werden in einem Protokoll niedergeschrieben. In den Eigentümerversammlungen wird unter anderem über

- die Bestellung des Verwalters,

- die Wahl des Verwaltungsbeirats,

- den Wirtschaftsplan,

- die Jahresabrechnung,

- baulichen Maßnahmen,

entschieden. Frage rechtzeitig nach den Protokollen der letzten zwei Eigentümerversammlungen. Hierdurch erhältst du eine Übersicht über mögliche Investitionen bzw. Sonderumlagen.

Steuervorteile alleine sind kein Investitionsgrund

Du kannst durch Investitionen Steuern sparen und deine private Steuerlast deutlich reduzieren. Es sollten aber keine Investitionsentscheidungen getroffen werden, nur aufgrund von Steuervorteilen. Immobilien sind steuerlich betrachtet meist in den ersten drei Jahren besonders attraktiv (Ausnahme bilden hierbei die denkmalgeschützten Immobilien). Deutlich wichtiger als die Steuervorteile sind ein angemessener Kaufpreis und eine solide Finanzierung.

Hier kannst du mehr zu Thema Steuern lesen: Steuern sparen bei Immobilien

Keine Hektik bei der Entscheidung

Während der Suche nach der ersten Kapitalanlage solltest du dir ein wenig Zeit lassen. Egal, wie einmalig die Gelegenheit erscheinen mag: Kapitalanleger sollten sich auf keinen Fall unter Druck setzen lassen und keine vorschnellen Kaufentscheidungen treffen. Eine sorgfältige Prüfung des Standortes und der Immobilie entscheiden über langfristigen Erfolg. Ein gewisses Restrisiko bleibt natürlich immer, aber hierfür haben wir einen super Tipp für dich.

Wenn du nicht weißt, ob die Lage oder die Immobilie genügend Nachfrage findet, dann teste es einfach. Erstelle eine Test-Anzeige und warte die Resonanz ab.

Die erste Immobilie in der Nähe

Wenn du noch keine Erfahrungen als Kapitalanleger und Vermieter gesammelt hast, empfiehlt es sich, dass die erste Immobilie höchstens im Radius von 100 Kilometern entfernt liegt. Hierbei wird es dir einfacher fallen eine aktuelle Markteinschätzung zu erlangen und du kannst persönlich agieren, wenn beispielsweise ein Mieterwechsel stattfindet oder anderweitig Probleme auftreten. Selbstverständlich können auch sämtliche Tätigkeiten an die Hausverwaltung, den Makler oder Hausmeister-Service ausgelagert werden, aber gerade am Anfang ist die Rendite dann komplett hinfällig, weil alle Dienstleister bares Geld kosten. Zudem sammelst du wertvolle Erfahrung beim Umgang mit Immobilien.

Mieteinnahmen prüfen

Kauf bricht nicht Miete. Wird der vermietete Wohnraum nach der Überlassung an den Mieter von dem Vermieter an einen Dritten veräußert, so tritt der Käufer anstelle des Vermieters in die sich während der Dauer seines Eigentums aus dem Mietverhältnis ergebenden Rechte und Pflichten ein. Deshalb lass dir die Mietverträge zur Prüfung aushändigen und den regelmäßigen Mieteingang bestätigen. Vermeintlich attraktive Mieten sind hinfällig, wenn der Mieter mit den Zahlungen in Verzug ist.

Du hast Fragen oder Anregungen? Wir freuen uns über Deine Kommentare!

Dein Immobilien-Blog aus der Grafschaft Bentheim